요즘 부동산 PF대출로 인한 새마을금고에 대한 이슈가 부상하고 있는 시점에 뱅크런이 걱정된다는 기사가 나오는가 하면 우려할 정도가 아니라는 반박기사 또 한 우후죽순으로 나오기 때문에 기사만 보고 어떻게 판단하는 것이 좋을지 모르겠다는 생각이 들어 직접 새마을금고의 안전성에 대해 알아보도록 하겠습니다.

새마을금고란?

새마을금고는 금융협동조합으로 계, 향악, 두레등의 지역별 상부상조 원리에 의해 탄생한 조합형 은행입니다.

지점마다 이어져 있긴 하지만 각 지점을 독립적으로 운영하는 방식으로 부실지점이 있는가 하면 건전성이 좋은 지점도 있는 게 사실입니다.

한 지점이 망한다 해도 그 지점만 망할 뿐이지 모든 새마을금고가 문제가 되는 게 아니기 때문에 각 지점의 재무건전성을 파악하고 지점에 가입하는해야 합니다.

재무상태표를 볼 줄 모르시는 분도 간단하게 확인하실 수 있으니 저와 같이 알아보겠습니다

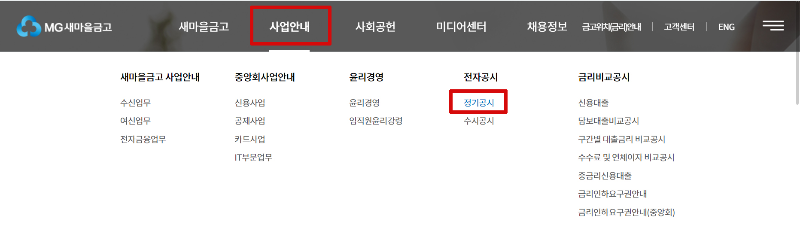

새마을금고 재무상태 확인하기 https://www.kfcc.co.kr

새마을금고홈페이지 →사업안내→정기공시→지점명입력

지점명을 입력하면 1번 설립목적부터 시작하여 재무사항까지 지점에 관한 모든 내용을 확인해 볼 수 있습니다. 밑으로 스크롤을 내리면서 정보를 한번 살펴보겠습니다.

제가 찾은 지점은 확실히 가계자금(13.5%)보단 기업자금대출(85%)이 대부분을 차지하고 있는 것을 확인할 수 있습니다. 기업부실로 부도가 난다면 대출회수에 문제가 생길 수도 있기 때문에 특히나 경기침체로 기업실적들이 좋지 않다면 우려해 볼 사항이기도 합니다.

대손충당금은 돈을 빌려줬으나 받지 못할 것 같은 돈에 대해 미리 손실로 비용처리를 해놓은 것으로 작년에 비해 대출이 늘어났지만 충당금은 그리 늘어나지는 않은 걸 보니 보수적으로 잡아놓은 것 같지는 않습니다.

대손충당금은 적게 잡을수록 유동자산이 늘어 유동비율이 높아지게 조작가능하기 때문에 참고사항 봐야 될 것 같습니다.

경영지표 확인하기

제일 중요한 경영지표를 확인하는 부분입니다.

여기에서 중점으로 볼것들은 위험가중자산대비 자기 자본비율(일명 BIS), 순고정이하여신비율, 유동성 비율입니다.

25번 위험가중자산대비 자기 자본비율 (BIS)는 8% 이상이 양호합니다.

ㅇ 위험가중자산대비 자기 자본비율 : (자기 자본 ÷ 위험가중자산) × 100

| BIS란? |

| 세계 각 나라가 금융기관의 안정성을 측정하는 지표로 사용되는 것으로 국제 결제은행에서 발표합니다. 자기자본비율은 은행이 가지고 있는 위험 자산에 비해 자기자본이 어느 정도 되는지를 %로 나타내며, 자기자본비율이 높다는 것은 상대적으로 안정성이 높다는 뜻이며 반대로 이 비율이 낮으면 자기자본에 비해 위험 자산이 지나치게 많아 은행 경영이 위험에 빠질 수도 있다는 뜻입니다. 최소한 자기자본이 위험자산의 8%이상이 되야 건전한 은행으로 판단할수 있습니다. |

이 지점은 BIS가 13.36%로 문제는 없어 보입니다. 만약 보시고 있는 지점이 8% 이하로 내려갔다면 안정성에 우려를 해야 합니다.

26번 순고정이하여신비율은 5% 이하가 양호합니다.

ㅇ 〔(고정이하분류여신 - 관련대손충당금) ÷ (총 여신 - 관련대손충당금)〕× 100

여신이란 즉 대출을 의미합니다. 은행권에서 대출을 여신으로 표기한다고 생각하면 되는데 순고정이하 여신비율이란 은행이 빌려준 돈 중에 문제가 있어서 받지 못하게 된 것들이 얼마나 있는지 비율로 나타낸 것입니다.

비율이 낮을수록 건전성이 양호하다고 보면 됩니다. (수신=대출, 여신=예적금)

위 지점은 5.59%로 적정선에 있다고 여겨집니다.

27번 유동성비율은 100% 이상이 양호

ㅇ유동비율 : (잔존 만기 3월 이하 유동자산 ÷ 잔존 만기 3월 이하 유동부채) × 100

일반 기업이 가지고 있는 자산은 크게 유동자산과 비유동자산으로 나뉘어 있는데, 유동자산이란 3개월 이내 현금화가 될 수 있는 자산(현금이나 유가증권등)으로 문제가 생겼을 때 빨리 현금화를 시켜서 대처할 수 있는 자산입니다.

유동성비율은 곧 기업의 단기 지급능력에 해당하는 현금 동원력을 가늠하는 지표로, 재무구조 안정성을 측정하는 비율로 100% 이상이 돼야 양호하다고 여겨집니다.

유동성비율이 167.28로 문제가 생겼을 때 대처능력은 문제없을 것 같다는 생각입니다.

마무리하는 글

함께 재무제표를 살펴보셨는데 중요한 3가지만 체크하고 예금을 넣으셔도 괜찮을 것 같습니다. 새마을금고는 예금자 보호가 5천만 원까지 보장해 주기 때문에 5천만 원까지는 안전하게 넣어두셔도 되지만 그 이상을 예치하실 때는 지점의 재무제표를 항상 확인해 보고 결정을 하시는 것이 좋습니다.

물론 출자금 같은 경우 최소 50만 원을 넣으라는 새마을금고도 있습니다. (출자금은 예금자보호가 안됨)

새마을금고 출자금 알아보기

2023.04.28 - [경제정보/일상경제] - 새마을금고 가입 출자금 통장 만들기/해지하기

제가 본 지점은 2등급으로 예치해도 문제가 없어 보이지만 한편으로는 분명 PF발로 부실한 지점이 있을 거라 생각합니다.

그런 곳은 지점 경영 부실로 부도가 났을 때 아무리 예금자 보호가 된다고 해도 바로 출금하는데 오랜 기간이 걸릴 수가 있으니 간단한 습관으로 안전한 투자하시길 바랍니다.